Wer einen Kredit aufnimmt, der benötigt in der Regel dringend Geld. Das hat nicht selten zur Folge, dass sich die Kreditnehmer mit schlechten Konditionen begnügen müssen, die nicht ideal sind. Aufgrund des Zeitdrucks oder akuter Geldnot werden derlei Verträge allerdings immer wieder abgeschlossen, wobei die oftmals hohen Zinsen sich im Nachhinein rächen.

Wer auf einem solchen alten und teuren Kredit festsitzt, diese hohen Kosten künftig jedoch drücken möchte, der kann Gebrauch von einer einfachen und auch günstigen Maßnahme machen – zumindest dann, wenn einige entscheidende Punkte beachtet werden. Die Rede ist von der sogenannten Umschuldung, mit der Kosten mitunter deutlich reduziert werden können, wenn es um die Abbezahlung von Schulden geht. Eine wichtige Rolle spielen dabei der bisherige und neue Zinssatz. Ein Blick auf den derzeitigen Finanzmarkt zeigt, dass die Zinsen sich derzeit positiv entwickeln und so niedrig wie schon lange nicht mehr sind – Grund genug also, die Umschuldung für sich zu nutzen und effektiv Kosten zu sparen.

Die Umschuldung – was ist das eigentlich?

Ganz klassisch wird die Umschuldung genutzt, um einen Ratenkredit mithilfe eines günstigeren Darlehens umzufinanzieren. Dabei haben Kunden auch die Möglichkeit, ihren bisherigen Dispositionskredit in einen üblichen Ratenkredit umzuwandeln. Das große Gefälle im Zinsniveau kann dann dafür sorgen, dass sich nennenswerte Einsparungen ergeben. Ein früher gewähltes Modell, das jetzt nicht mehr zeitgemäß ist, kann so gewechselt werden. Doch nicht nur die mögliche Zinsersparnis macht eine Umschuldung so interessant. Ebenso lassen sich auf diesem Weg mehrere offene Kredite zusammenfassen. Das bringt eine bessere Übersicht mit sich, da der Kreditnehmer nicht mehr verschiedene Raten an unterschiedliche Gläubiger überweisen muss. bei Stattdessen werden sämtliche Raten zusammengefasst und müssen nur noch an eine Bank übermittelt werden. Aber nicht nur beim klassischen Kredit, sondern auch bei der langjährigen Baufinanzierung ist die Umschuldung ein aktuelles Thema, welches finanzielle Entlastung verspricht. Gerade hier lohnt sich ein regelmäßiger Blick auf die Entwicklung der Zinsen, da die langfristigen Kosten so mitunter deutlich gesenkt werden können. Wer sich für eine Umschuldung interessiert, sollte zunächst jedoch ein paar Vorkehrungen treffen, damit das Vorhaben gelingt.

- Zunächst sollte die Restschuld in Erfahrung gebracht werden, die durch den Ratenkredit vorhanden ist. Ebenso muss ermittelt werden, ob die Bank eine Entschädigung erhält, wenn die Kündigung eingereicht wird.

- Für die noch offene Summe werden nun Angebote eingeholt.

- Die ermittelten Angebote werden nun in aller Ruhe verglichen. Dabei gilt es nach einem möglichst niedrigen Zinssatz zu suchen, der die Kosten bei der Rückzahlung dementsprechend gering hält. Neben einem guten Zinssatz sind aber auch die weiteren Konditionen wichtig – beispielsweise die anfallenden Bearbeitungsgebühren oder sonstige anfallende Mehrkosten.

- Nicht immer muss es nun direkt zur neuen Bank gehen. Oft macht es stattdessen Sinn, die alte Bank mit dem neuen Angebot zu konfrontieren. Dies macht durchaus Sinn, denn die alte Bank will ihren Kunden womöglich nicht an die Konkurrenz verlieren und kommt ihm daher vielleicht entgegen.

- Geht die bisherige Bank nicht darauf ein, so sollte der Vertrag gekündigt werden. Die Restkreditsumme wird dann mit dem neuen Kredit abbezahlt.

- Wenn die neuen Konditionen ausgehandelt werden, kann und sollte an dieser Stelle auch die Monatsrate an einen neuen finanziellen Spielraum angepasst werden. Hat sich die finanzielle Situation zum Positiven gewandelt, so kann die Rate künftig etwas größer ausfallen. Auch Sondertilgungen (zum Beispiel durch eine Schenkung) können an dieser Stelle Erwähnung finden. So verkürzt sich die Laufzeit des Kredits, die Zinskosten werden gesenkt und der Kreditnehmer ist schneller wieder schuldenfrei. Eine Anpassung ist aber auch bei geringeren finanziellen Mitteln möglich. In dem Fall verlängert sich zwar die Dauer des Kredits, dafür können die monatlichen Zahlungen jedoch besser eingehalten werden.

Bei einem neuen Vertragsabschluss sollten Kreditnehmer jedoch ebenfalls vorsichtig sein. Die Bank wird ihre Chance womöglich nutzen, um den Kunden zusätzliche Dienstleistungen oder Kreditoptionen zu verkaufen. Üblich ist es beispielsweise, den Kunden von einem größeren Kredit zu überzeugen, als dieser ihn eigentlich benötigt. Auch sollten nicht zu viele Kredite gleichzeitig aufgenommen werden – das erschwert einerseits den Überblick und kann andererseits auch dazu führen, dass die Schuldenfalle immer näher rückt.

Populär ist auch die sogenannte Restschuldversicherung, die von vielen Banken angeboten wird. Allerdings sind die Kosten eben dieser Verträge hoch und der Nutzen für den Verbraucher eher gering. Letztendlich sorgt sie dafür, dass sich die Kreditsumme noch weiter erhöht, denn die dafür entstehenden Kosten werden in der Regel zu Beginn auf die Kreditsumme aufgeschlagen. Dementsprechend wächst der Kredit also automatisch um einen zusätzlichen Betrag an, wodurch auch die monatliche Rate nochmals steigt.

Achtung: Eine Umschuldung bringt auch neue Kosten mit sich

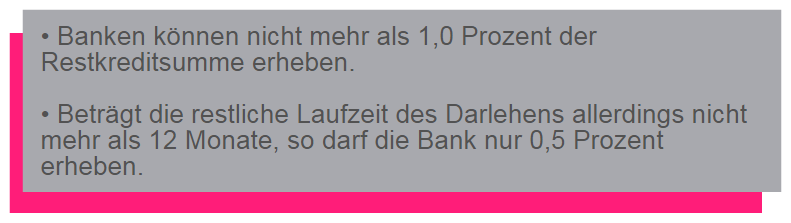

Mit der Umschuldung lässt sich zwar Geld sparen, andererseits ist die aber noch lange nicht kostenlos. Wer diese Maßnahme nutzen möchte, muss also zunächst davon ausgehen, weitere Kosten tragen zu müssen, denn nicht immer sind Umschuldungen kostenlos. Immer dann, wenn eine vorzeitige Rückzahlung ansteht, haben Banken die Möglichkeit von der sogenannten Vorfälligkeitsentschädigung Gebrauch zu machen. Dabei handelt es sich um ein Entgelt, welches gesetzlich gedeckelt ist:

Jedoch ist die Gebührenerhebung auf freiwilliger Basis, sodass sich Institute auch entschließen können, auf sie zu verzichten. So bieten sie ihren Kunden eine kostenlose Umschuldung und kommen ihnen entgegen. Sinnvoll ist es daher vor Abschluss eines Kredits in jedem Fall, auf die Handhabung der Restschuld zu achten, damit diese später kein böses Erwachen mit sich bringt.

Einen Sonderfall steht die Vorfälligkeitsentschädigung außerdem dar, wenn es sich um eine Immobilienfinanzierung handelt. In diesem Fall wird die Gebühr nur berechnet, wenn der Vertrag eine Zinsbindungsdauer von mehr als zehn Jahren aufweist und der Kredit noch vor dem zehnten Vertragsjahr umgeschuldet werden soll. Nach diesem Zeitraum ist die Umschuldung kostenlos, auch wenn die Zinsbindung eigentlich noch länger andauern würde. Selbst bei sehr langen Vertragsfristen ist es so möglich, günstige Zinsen für eine Umschuldung in Anspruch nehmen zu können. Zu beachten ist dabei allerdings die Kündigungsfrist, die ein halbes Jahr beträgt.

Eine weitere Besonderheit tritt in Kraft, wenn der entsprechende Kredit vor Einführung der EU-Richtlinien aufgenommen wurde. Dann richtet sich das Kündigungsrecht nach den Klauseln im Kreditvertrag. Besagen diese, dass die Möglichkeit einer Umschuldung besteht, so muss eine Kündigungsfrist von drei Monaten berücksichtigt werden, dafür entfällt andererseits aber die Gebühr.

Auf zusätzliche Bearbeitungsgebühren achten

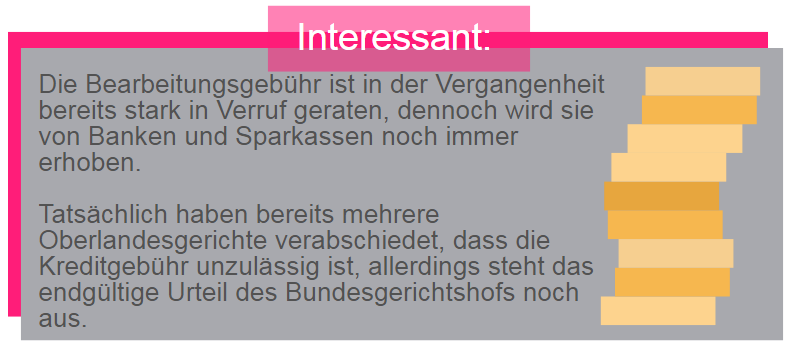

Es kommt vor, dass Banken ihren Kunden eine Bearbeitungsgebühr in Rechnung stellen, sobald es zum Abschluss eines neuen Vertrages kommt. Bei einer Umschuldung kann sich dieses Entgelt als nachteilig erweisen, denn bei einer vorzeitigen Kreditrückzahlung wird es nicht anteilig zurückerstattet. Unter Umständen kann so ein merklicher Verlust entstehen, denn die Gebühr kann je nach Anbieter bis zu drei Prozent des Nettokreditbetrags betragen. Handelt es ich bei der Darlehenssumme beispielsweise um 20.000 Euro, so kommt also eine stolze Bearbeitungsgebühr von bis zu 600€ zusammen. Da der Großteil der Bearbeitungsgebühren bereits in der Anfangsphase gezahlt wird, ist dieses Geld bei der Umschuldung bereits verloren. Dieser Faktor sollte unbedingt berücksichtigt werden bei der Frage, ob sich eine Umschuldung auszahlt. Im Idealfall sollte bei der Wahl der Bank also nach einem Institut gesucht werden, welches diese Gebühr gar nicht erst erhebt.

Es kommt vor, dass Banken ihren Kunden eine Bearbeitungsgebühr in Rechnung stellen, sobald es zum Abschluss eines neuen Vertrages kommt. Bei einer Umschuldung kann sich dieses Entgelt als nachteilig erweisen, denn bei einer vorzeitigen Kreditrückzahlung wird es nicht anteilig zurückerstattet. Unter Umständen kann so ein merklicher Verlust entstehen, denn die Gebühr kann je nach Anbieter bis zu drei Prozent des Nettokreditbetrags betragen. Handelt es ich bei der Darlehenssumme beispielsweise um 20.000 Euro, so kommt also eine stolze Bearbeitungsgebühr von bis zu 600€ zusammen. Da der Großteil der Bearbeitungsgebühren bereits in der Anfangsphase gezahlt wird, ist dieses Geld bei der Umschuldung bereits verloren. Dieser Faktor sollte unbedingt berücksichtigt werden bei der Frage, ob sich eine Umschuldung auszahlt. Im Idealfall sollte bei der Wahl der Bank also nach einem Institut gesucht werden, welches diese Gebühr gar nicht erst erhebt.

Die exakten Vorgaben und Bedingungen für die Rückzahlung der Kreditgebühren befinden sich hier: www.finanztip.de/kreditgebuehren

Wo sollte die Umschuldung am besten stattfinden?

Diese Frage lässt sich nicht pauschal beantworten. Wer eine Umschuldung plant, der kommt um einen Vergleich von Kreditangeboten und Instituten nicht herum. Denn die Höhe der Zinsen kann deutlich variieren und ist zudem nicht immer gleichbleibend. In der Regel sind besonders günstige Zinsen über das Internet zu finden, zumal die Möglichkeiten eines Vergleichs so sehr umfangreich genutzt werden können. Auch verfügen Online-Kredite meist über günstigere Konditionen, weil bei ihnen keine zusätzlichen Kosten für das Personal und die Zweigstelle anfallen.

red / Bilder: 78589400 – Payer par chèque bancaire © PHILETDOM / 112462794 – Two collegues working with documents together in office © JackF / Piktochart (2) / 111453606 – Coworkers work modern studio.Producers meeting,working new project.Young business crew with startup.Laptop computer on wood table,creative idea presentation.Blurred,film effect.Horizontal. © kantver